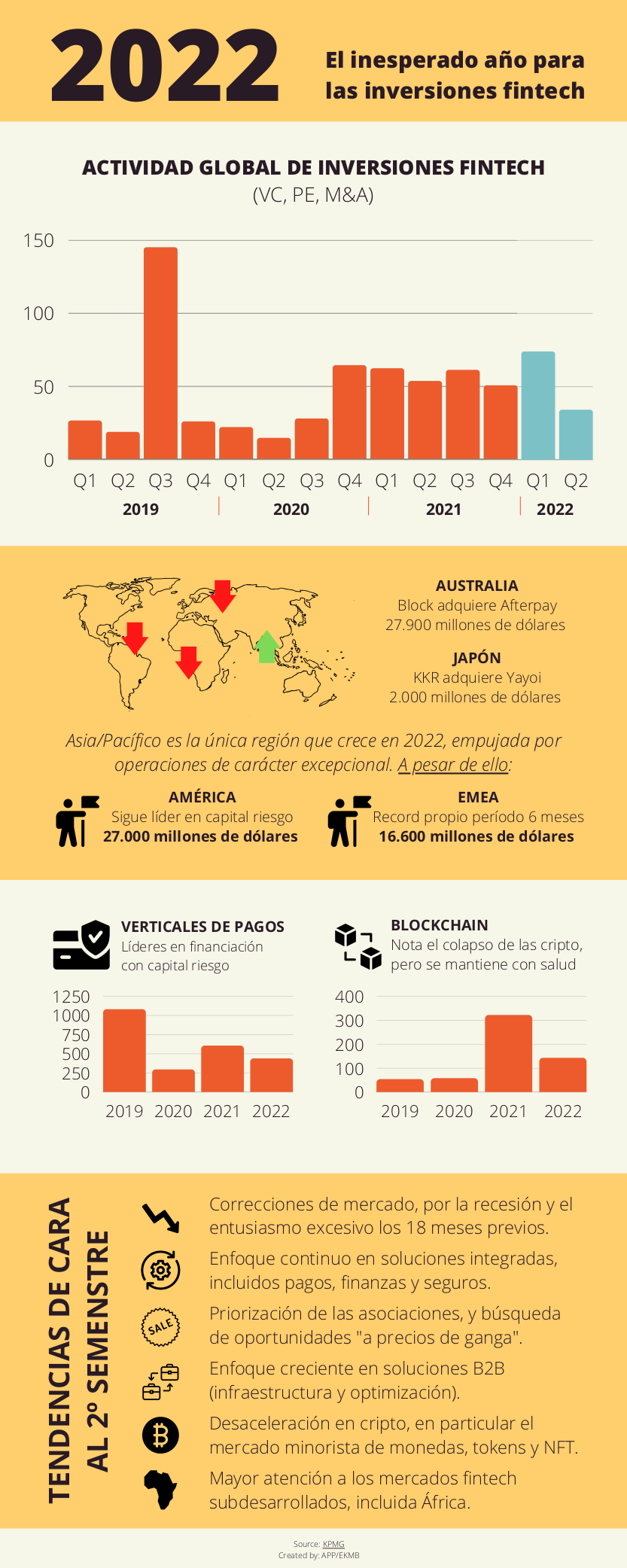

“Inesperado”. Ese es el término preciso que ha elegido la célebre

Big Four KPMG para calificar el año, en lo tocante a inversiones de capital riesgo y otras operaciones financieras en el sector Fintech. Lo hace en su informe

Pulso Fintech en la primera mitad del año, publicado en fechas recientes. Elige ese término, “inesperado”, en la medida en que las cifras no son en absoluto positivas, pero tampoco se puede decir que sean de manera decidida negativas. Y también porque es una evolución que se ha producido en

contextos, a priori, impredecibles a principios de año: la guerra en Ucrania, el desplome bursátil de las criptomonedas, y la amenaza de recesión que llama a las puertas de forma incesante.

“El optimismo que impregnaba el mercado fintech a fines de 2021 se transformó rápidamente”, reza el resumen ejecutivo de este informe, dado que a las incertidumbres habituales se sumaron desafíos en la cadena de suministro, el aumento de la inflación y la subida de tipos de interés, identificadas por los organismos gubernamentales como consecuencias del conflicto en el Este europeo.

Lo cierto es que

los datos brutos son, en principio, desalentadores: tanto la inversión global total en fintech como el número total de acuerdos cayeron entre el segundo semestre de 2021 y el primer semestre de 2022. De hecho, cayó en América y en la región EMEA (Europa, Oriente Medio y África), pero en la región Asia-Pacífico se constató una subida, si bien es cierto que impulsada por operaciones excepcionales como la operación Block-Afterpay en Australia, por valor de 27.900 millones de dólares.

A pesar de estas cifras,

existen también datos para cierta calma tensa. Por ejemplo, América sigue siendo la región líder en inversiones, lo que habla de que la hecatombe no ha sido total. O el hecho de que a pesar de la caída, a lo largo de los 12 meses desde el 1 de julio de 2021, la región EMEA ha visto 6 meses seguidos con un volumen de negocio de más de 16.000 millones de dólares, registro que marca un record en su histórico de capital riesgo fintech.

Algunas de las

tendencias del primer y el segundo trimestre de 2022 han sido:

- Disminución de la inversión en la mayoría de regiones.

- Cancelación de salidas a bolsa, a raíz de la agitación en los mercados públicos y la rápida caída de las valoraciones.

- Fortaleza continua del sector de pagos (fintech verticales).

- Creciente enfoque en la automatización y la automatización extrema en ciberseguridad.

- Creciente diversidad de países (“jurisdicciones”) que atraen inversiones fintech, particularmente rondas de capital de riesgo de más de $100 millones.

De todo ello, así como de las perspectivas de cara a la segunda mitad del año, nos ocupamos en la

infografía anexa a este artículo, desde el que recomendamos como ya es habitual la

consulta íntegra del informe completo.